Illiquidità e Lock-up: cosa significa per gli investitori

Nel panorama finanziario globale, uno dei presupposti spesso dati per scontati dai risparmiatori retail è la possibilità di convertire i propri investimenti in contanti in tempi brevissimi. Tuttavia, non tutti gli strumenti finanziari seguono questa logica di disponibilità immediata. Esiste un intero universo, quello dei mercati privati, dove il valore viene creato attraverso il finanziamento a lungo termine di progetti tangibili e imprese reali. In questo contesto, concetti come illiquidità e lock-up non sono semplici ostacoli tecnici, ma elementi strutturali necessari per permettere a strategie d’investimento complesse di giungere a maturazione.

Comprendere queste dinamiche è fondamentale per chi si avvicina ai Fondi di Investimento Europei a Lungo Termine (ELTIF). Per approfondire il funzionamento generale di questi strumenti e le novità normative, è possibile consultare le guide su cosa sono e come funzionano gli ELTIF e su cosa è cambiato con il regolamento 2.0.

Cosa significa davvero “illiquidità”

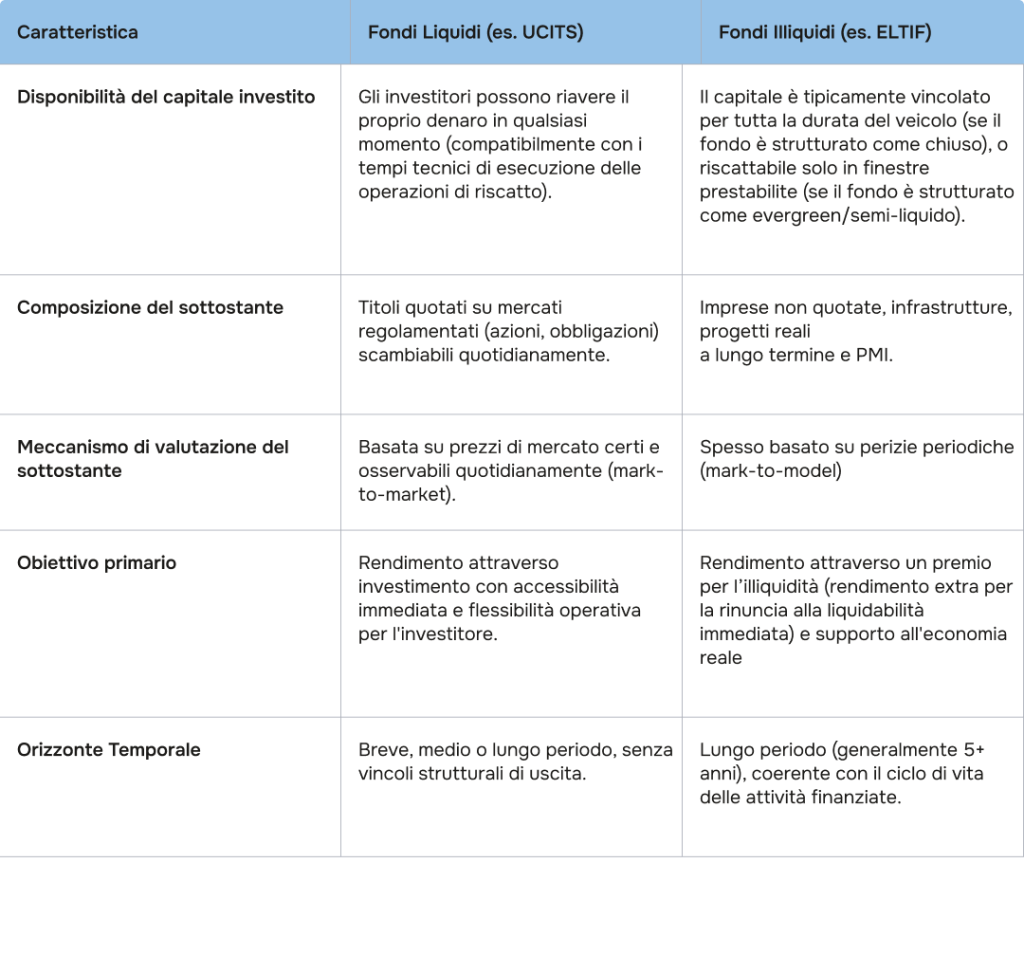

In termini operativi, l’illiquidità rappresenta l’impossibilità di vendere un’attività rapidamente senza subire una significativa perdita di valore. Mentre un’azione quotata può essere scambiata in millisecondi perché esiste un mercato secondario pubblico e continuo, un investimento in private equity, infrastrutture o debito privato riguarda asset che non hanno un prezzo di listino quotidiano.

L’illiquidità nei mercati privati deriva dalla natura stessa dei beni finanziati. Un ponte, un ospedale o una rete di energia sostenibile richiedono anni per essere costruiti e messi a regime, e la loro valorizzazione finanziaria difficilmente potrebbe essere rappresentata da oscillazioni continue nell’arco di una giornata di negoziazioni. Allo stesso modo, una piccola o media impresa (PMI) ha bisogno di tempo per implementare un piano di crescita o una transizione digitale, così come una sua vendita, totale o parziale, necessita di un lungo periodo prima che le parti perfezionino un accordo. Se un fondo fosse costretto a vendere questi asset prematuramente per soddisfare le richieste di riscatto degli investitori, rischierebbe di distruggere il valore creato e di danneggiare i sottoscrittori che rimangono nel fondo.

Per questa ragione, gli ELTIF sono definiti per legge come strumenti a “bassa liquidità”. Questa caratteristica li distingue nettamente dai fondi armonizzati tradizionali (UCITS), la cui filosofia si basa sul diritto dell’investitore di uscire in qualsiasi momento. Negli ELTIF, la stabilità del capitale è la condizione necessaria per investire nell’economia reale.

Lock-up: come funziona nella pratica

Il termine lock-up (periodo di detenzione minima) si riferisce al vincolo contrattuale che impedisce all’investitore di richiedere il rimborso delle proprie quote per un determinato lasso di tempo. È importante distinguere tra l’illiquidità strutturale degli asset e il lock-up contrattuale del fondo.

- Illiquidità strutturale: riguarda la difficoltà oggettiva di vendere i singoli investimenti sottostanti (le aziende, gli immobili, le infrastrutture).

- Lock-up contrattuale: è la regola stabilita nel regolamento del fondo che disciplina quando e come un investitore può uscire.

In precedenza, nelle strutture ELTIF 1.0 (fondi chiusi), il lock-up coincideva con l’intera vita del fondo, che può variare generalmente dagli 8 ai 12 anni. In questo modello, l’investitore sottoscrive le quote del fondo all’inizio del suo ciclo di vita e riceve il capitale, insieme agli eventuali rendimenti, solo alla scadenza naturale del veicolo.

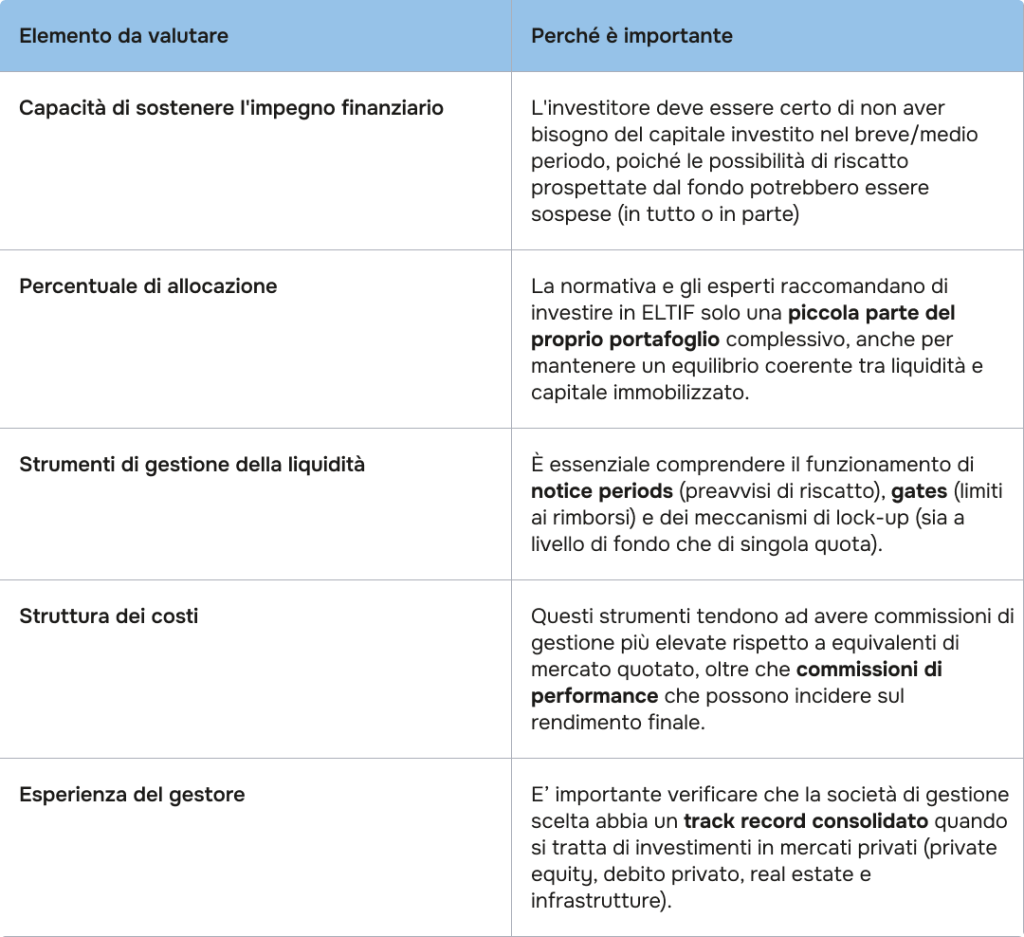

Con l’avvento di ELTIF 2.0, è stata aperta la possibilità per le case di gestione di strutturare questi fondi di mercato privato come “evergreen” o semi-liquidi. Fondi così strutturati non hanno una scadenza fissa e prevedono finestre periodiche di riscatto (ad esempio trimestrali o semestrali). Tuttavia, anche in questi modelli può essere previsto un periodo di detenzione minima a livello di fondo a partire dalla data di lancio, stabilito dal gestore sulla base, tra le altre cose, del tempo necessario per completare la fase di investimento iniziale (cosiddetta fase di ramp-up). Durante questo periodo, il capitale è “bloccato” per garantire che il gestore possa costruire un portafoglio diversificato e solido prima di dover gestire flussi in uscita. Il lock-up può anche essere imposto dal gestore a livello di singola sottoscrizione, con l’obiettivo di stabilizzare la raccolta di capitale ed evitare eccessiva volatilità nei finanziamenti degli investimenti sottostanti. In questo caso, ogni sottoscrittore dovrà detenere la propria quota per un periodo minimo prestabilito che decorre dal momento in cui viene aperta la posizione nel fondo.

Redemption gates e misure di tutela

Nelle strutture evergreen, oltre alla possibilità di riscattare le quote esclusivamente entro finestre predefinite, il gestore ha la facoltà di attivare i cosiddetti redemption gates (cancelli di riscatto). Qualora le richieste di vendita superino una determinata soglia (solitamente il 5% del valore del fondo), il gestore può soddisfare gli ordini solo parzialmente, su base pro-quota, o, in casi estremi, sospendere temporaneamente i rimborsi per evitare che l’uscita disordinata dei capitali danneggi la stabilità del fondo.

Per mitigare tali rischi e rendere l’attivazione dei cancelli di riscatto un’eventualità rara ed eccezionale, il nuovo quadro normativo ELTIF 2.0 ha ridotto la quota minima di asset illiquidi dal 70% al 55%, permettendo ai gestori di mantenere fino al 45% del portafoglio in strumenti liquidi, come contante o titoli di Stato.

Questa riserva è espressamente prevista per soddisfare le richieste di rimborso senza dover ricorrere alla vendita forzata (fire sale) delle attività reali sottostanti. Inoltre, i nuovi standard tecnici dell’ESMA rafforzano tale stabilità imponendo livelli minimi di liquidità obbligatoria proporzionali alla brevità del preavviso di uscita: più le finestre di riscatto sono frequenti o i preavvisi brevi, maggiore deve essere il buffer di liquidità immediatamente disponibile. Tali requisiti strutturali assicurano che il gating rimanga una misura di protezione estrema, garantendo una gestione ordinata delle uscite nelle strutture evergreen.

Perché esistono questi vincoli

L’esistenza di lock-up, così come le limitazioni ai riscatti, non sono un atto punitivo verso il risparmiatore, ma un meccanismo di protezione dell’integrità del fondo. I regolatori europei hanno identificato tre ragioni principali per questi vincoli:

- Coerenza con gli asset: La vita del fondo deve essere compatibile con il ciclo di vita economico delle attività finanziate. Un investimento in infrastrutture sociali, come scuole o residenze, non può essere smantellato in pochi mesi per rimborsare un singolo investitore.

- Gestione del “Capitale Paziente”: Le imprese che ricevono finanziamenti da un ELTIF devono poter contare sulla stabilità delle risorse per molti anni senza il rischio che i capitali vengano improvvisamente ritirati.

- Protezione degli investitori rimanenti: Se molti investitori uscissero dal fondo contemporaneamente in un momento di crisi, il gestore sarebbe costretto a una “vendita forzata” (fire sale) degli asset illiquidi a prezzi scontati, penalizzando chi decide invece di restare nel fondo.

Illiquidità vs liquidità: le differenze chiave

Implicazioni per l’investitore

L’inserimento di uno strumento illiquido nel proprio portafoglio investimenti richiede una pianificazione finanziaria rigorosa. L’investitore deve avere la certezza di non aver bisogno del capitale allocato per l’intero orizzonte temporale previsto dal fondo.

La normativa ELTIF impone per questo il superamento di un test di adeguatezza (suitability assessment). Il distributore deve verificare che il risparmiatore comprenda i rischi derivante dall’investimento in asset illiquidi e che sia in grado di sostenere un impegno finanziario di lungo periodo, implicando solitamente l’allocazione in ELTIF solo di una percentuale minore del proprio portafoglio complessivo.

Un altro aspetto tecnico spesso sottovalutato è la valutazione degli asset all’interno di un fondo di mercato privato. Poiché gli investimenti illiquidi non hanno un prezzo di borsa giornaliero, il valore della quota (NAV) viene calcolato periodicamente tramite perizie di esperti. Questo può creare un’illusione di bassa volatilità, definita talvolta “volatilità attenuata” o volatility laundering, poiché il prezzo non riflette le oscillazioni emotive del mercato pubblico. L’investitore deve essere consapevole che la stabilità del NAV non equivale necessariamente a una mancanza di rischio.

Illiquidità: rischio o opportunità?

L’illiquidità viene spesso percepita esclusivamente come un rischio, ma nella teoria finanziaria rappresenta anche una delle principali opportunità di rendimento.

Il vantaggio principale è il cosiddetto premio di illiquidità. Gli investitori che accettano di vincolare il proprio capitale per periodi prolungati si aspettano una remunerazione aggiuntiva rispetto agli investimenti liquidi, proprio come compensazione per la perdita di flessibilità. Anche grazie a questa caratteristica, storicamente, i mercati privati hanno offerto rendimenti superiori a quelli di strumenti finanziari “pubblici” equivalenti.

Per approfondire come queste opportunità si traducano in strategie concrete e confrontare i diversi profili di gestione, è possibile consultare il catalogo ELTIF di Fundstore, che presenta schede informative dettagliate per le soluzioni disponibili.

Tornando agli sviluppi portati dall’introduzione del quadro ELTIF 2.0, se è vero che le strutture evergreen mitigano l’illiquidità del sottostante attraverso la presenza di finestre di riscatto, è altrettanto vero che questo non azzera il rischio di liquidità.

Considerazioni finali

Sebbene ELTIF 2.0 abbia facilitato la creazione e distribuzione di strumenti finanziari per accedere ai mercati privati , l’essenza dell’investimento sottostante rimane il lungo periodo.

Prima di investire, è fondamentale leggere attentamente il KID (Key Information Document) e il prospetto informativo, prestando particolare attenzione alla frequenza delle finestre di riscatto, ai periodi di preavviso (notice period) richiesti e alla struttura di gate o clausole di lock-up iniziale. Solo una piena consapevolezza di questi meccanismi permette di trasformare l’illiquidità da limite tecnico a opportunità strategica per la crescita del proprio patrimonio.

Fonti:

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32015R0760

https://www.efama.org/policy/eu-fund-regulation/european-long-term-investment-fund-eltif

https://ec.europa.eu/commission/presscorner/detail/en/MEMO_15_4423

https://www.morningstar.com/en-gb/business/insights/research/european-long-term-investment-funds

Fundstore Team

Il nostro gruppo di lavoro. Pubblichiamo articoli inerenti il funzionamento e le novità di Fundstore e facciamo una selezione del materiale più interessante che riceviamo dalle società di gestione.

Investi con Fundstore

Grazie a Fundstore puoi investire in modo semplice, autonomo, veloce e a costo zero.

Informativa Privacy