Analisi settimanale

La settimana si apre con il Nasdaq e l’indice S&P 500 che hanno chiuso la settimana in guadagno, mentre il Dow Jones Industrial Average ha registrato una perdita.

Il rapporto sui posti di lavoro è molto più forte del previsto ed ha ravvivato le preoccupazioni degli investitori sul fatto che la Fed dovrà mantenere un atteggiamento da falco per combattere l’inflazione.

Il rapporto sui salari del Dipartimento del Lavoro di venerdì ha mostrato che sono stati aggiunti 528k posti di lavoro non agricoli a luglio, più del doppio delle aspettative del consensus.

Sebbene i mercati avessero iniziato a prezzare una Fed meno aggressiva, dopo la riunione politica del FOMC di luglio, i forti numeri sui salari sembrano indicare che c’è ancora margine per aumentare i tassi.

Nel frattempo, i numeri macro statunitensi sono stati piuttosto forti (la crescita del settore dei servizi ISM ha inaspettatamente accelerato il mese scorso) e i rapporti sugli utili societari sono usciti al di sopra delle aspettative.

Il solido rapporto sui salari ha contribuito a far salire il dollaro e i rendimenti del Tesoro americano nel corso della settimana, controbilanciando la pressione al ribasso esercitata dalle crescenti tensioni tra Stati Uniti e Cina in seguito alla visita del presidente della Camera Nancy Pelosi a Taiwan.

Vediamo invece cosa succede In Europa, dove l’indice STOXX Europe 600 è sceso dello 0,6% a causa dei timori di stagflazione e la disoccupazione è aumentata per la prima volta in 14 mesi.

Ulteriore segnale negativo è che l’attività manifatturiera tedesca si sia contratta a luglio per la prima volta in due anni.

Nel Regno Unito, la BoE ha aumentato il tasso di interesse di riferimento di 50 punti base, il più grande aumento in 27 anni.

I mercati azionari cinesi si sono indeboliti a causa delle tensioni geopolitiche, dei problemi sui mutui e dei tiepidi dati economici.

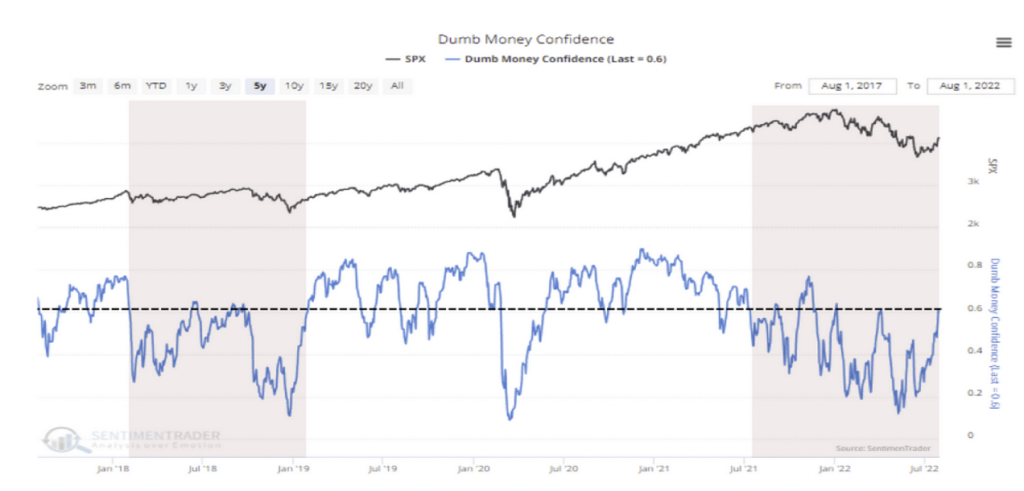

Parliamo ora di Dumb money o “denaro stupido”: con il rimbalzo del mercato è diventato più rialzista.

In genere si tratta di un segnale “contrarian”; come molti indicatori di sentiment, diventa sempre più rialzista all’uscita da una correzione e all’inizio di un nuovo mercato toro; ma all’interno di un mercato ribassista, raggiungere le fasce superiori in questo modo è un segnale di avvertimento tattico.

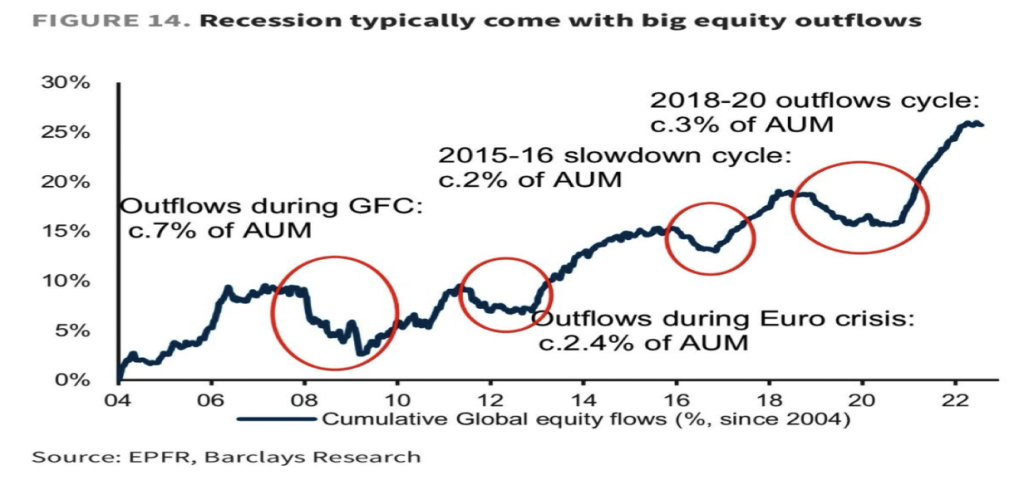

Parliamo invece di azioni o meglio di flussi da recessione. Il grafico sovrastante ci mostra che durante le recessioni tendono a verificarsi consistenti deflussi dalle azioni, il che è probabilmente una causa/effetto dei mercati ribassisti recessivi che tendono a vedere un drawdown più profondo e una ripresa più lunga.

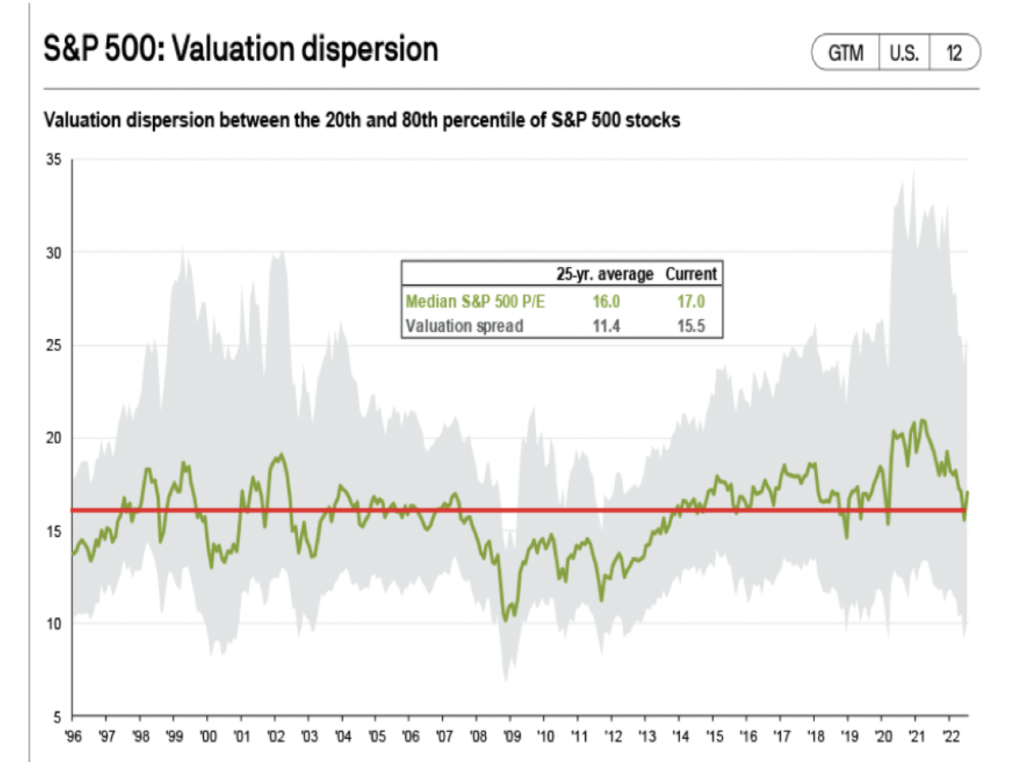

Affrontando invece il topic delle dispersione delle valutazioni possiamo vedere come il rapporto PE mediano sia sceso alla media di lungo periodo, ma è interessante notare che esiste ancora una “dispersione” significativa (cioè alcuni titoli relativamente economici e alcuni relativamente costosi). Da notare anche che il PE mediano non è più caro (ma non è nemmeno ancora economico, attualmente è 17 contro una mediana di 16).

C’è ancora un grande divario tra le parti più economiche e quelle più costose del mercato, e i rapporti Prezzo/Book value sono generalmente ancora elevati rispetto alla media storica (non c’è stato una grande svolta al ribasso come nei precedenti importanti bottom di mercato).

Terminiamo la nostra analisi parlando di sentiment e posizionamento effettivo.

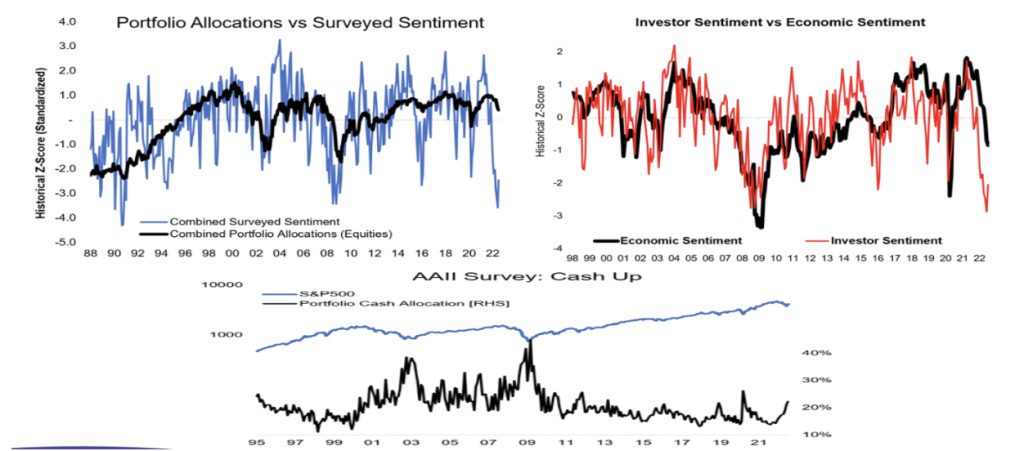

Ad oggi c’è stato un forte scollamento tra il sentiment degli investitori e il posizionamento effettivo.

Il grafico in alto a sx mostra una visione composita del sentiment (utilizzando i sondaggi AAII e Investors Intelligence) e una visione composita delle allocazioni di portafoglio sulle azioni.

L’aspetto più evidente è che mentre gli investitori sono apparentemente i più ribassisti da un decennio a questa parte, le allocazioni azionarie non si sono mosse più di tanto.

Fino a poco tempo fa, il sentiment economico era più ottimista, ma ora le cose stanno cambiando. La recessione sembra probabile a causa della stretta monetaria, dell’aumento dei costi e dell’indebolimento dell’economia globale, come sembra emergere dal grafico.

Come promemoria, il mercato è generalmente in anticipo rispetto all’economia, ed il PMI, i nuovi ordini sono i primi dati ad evidenziare una crisi mentre l’inflazione e il mercato del lavoro arrivano in ritardo.

Tornando agli investitori, al loro sentiment e al loro posizionamento le allocazioni in liquidità hanno raggiunto quasi i massimi del decennio. Secondo il sondaggio AAII sull’asset allocation, l’allocazione del portafoglio degli investitori alla liquidità è aumentata di 8,5 punti percentuali, raggiungendo il 22,2% (rispetto al minimo del 13,7% e alla media di lungo periodo del 22,4%). Mancano ancora 4 punti al picco del 26,1% del marzo 2020 e siamo ben lontani dal picco del 38,6% dell’ottobre 2002 e dal picco del 44,8% del marzo 2009.

Tutto questo è “sufficiente”? Se si tratta solo di una correzione non recessiva, forse. Se si tratta di un mercato orso recessivo, probabilmente no.

Fundstore Team

Il nostro gruppo di lavoro. Pubblichiamo articoli inerenti il funzionamento e le novità di Fundstore e facciamo una selezione del materiale più interessante che riceviamo dalle società di gestione.

Investi con Fundstore

Grazie a Fundstore puoi investire in modo semplice, autonomo, veloce e a costo zero.