Analisi settimanale

La scorsa settimana abbiamo visto le azioni obbligazionarie guadagnare, mentre però la chance di rialzo dei tassi diminuiva. Gli investitori hanno accolto i segnali di rallentamento dell’economia e di affievolimento delle pressioni inflazionistiche.

Vediamo da un grafico l’andamento dei bund e dei tre giorni a seguito dei rialzi di tassi sia della bce anche della fed marcato rispetto alla linea rossa. Si avverte un timido tentativo di rialzo dei rendimenti, ma si è assistito poi ad un deciso e forte rally dei prezzi. In parole povere ciò significa maggiori rialzi adesso, impatto più duro sulla crescita, tassi più bassi più tardi.

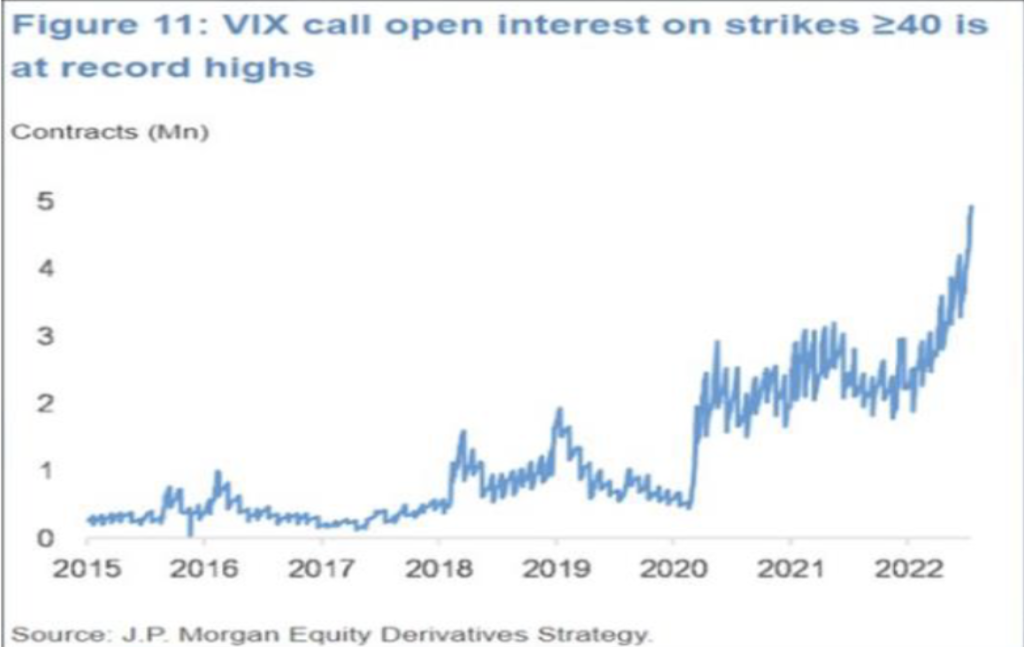

L’open interest delle call sullo strike 40 è ai massimi storici (gli operatori si coprono da grandi ribassi); nel frattempo il VIX chiude al suo livello più basso da aprile; ciò in ottica contrarian può preludere ad ulteriori rialzi. Possiamo vederlo nel grafico sottostante.

Parliamo invece del mondo retail.

Nelle ultime dieci settimane, i “piccoli trader” hanno speso 39,7 miliardi di dollari in opzioni put e 39,6 miliardi di dollari in opzioni call. È estremamente raro che spendano di più in scommesse a leva e a scadenza sul ribasso che in scommesse sul rialzo dei titoli. Questa è una sensibile segnalazione di calo quasi devastante. Si tratta infatti di un cambiamento nella psicologia di massa che ha visto dei precedenti solo nei peggiori bear market della storia recente.

Questo ribaltamento della psicologia ha coinciso anche con la fine dei ribassi. Dopo un primo rally ogni volta, c’è stata un’altra ondata di ribasso, ma il grosso delle perdite era già occorso.

Torniamo come la scorsa settimana a parlare di calo delle materie prime. Questo grafico illustra il calo dei prezzi delle materie prime nelle ultime settimane, a causa dell’indebolimento della dinamica della domanda ma anche a causa della stagionalità storicamente negativa nella seconda parte dell’anno.

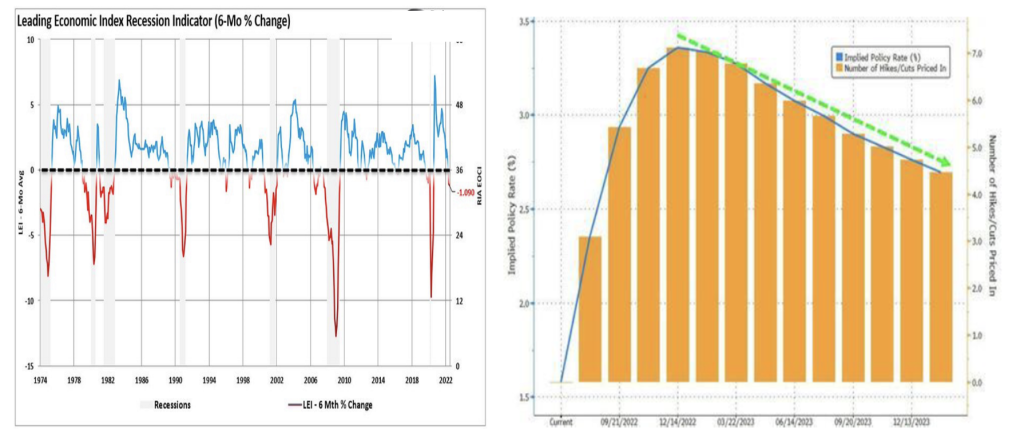

Parliamo invece di recessione. Dopo un breve rimbalzo, i dati macro statunitensi sono tornati al loro trend “peggiore del previsto” questa settimana.

Per quanto riguarda i dati sull’edilizia abitativa il sentiment dei costruttori è notevolmente diminuito e le vendite di case esistenti e le licenze per le case monofamiliari sono crollate; i dati Philly Fed e LEI sono crollati.

Uno dei migliori indicatori di recessione è il tasso di variazione semestrale del Leading Economic Index (LEI- che raggruppa una serie di dati con capacità anticipatrici). Con l’ultimo calo dello 0,8 del LEI, il tasso di variazione è ora in territorio negativo.

Giovedì e venerdì i rendimenti a 30 anni sono stati oggetto di forti acquisti e sono tornati sotto il 3% di rendimento (tutti segnali recessivi).

Come conseguenza le aspettative del mercato per un rialzo dei tassi negli Stati Uniti si sono ridotte drasticamente nella settimana anche dopo i brutti numeri del PMI statunitense di venerdì; il mercato ora prezza un taglio completo dei tassi nel 1° trimestre 2023; Il tasso terminale dei Fed Funds è crollato a 3,358% nel dicembre 2022, poi inizieranno i tagli dei tassi.

Parliamo anche della Cina, dove il blocco delle costruzioni potrebbe interessare 700 miliardi di case fa notare Kristy Hung, analista di Bloomberg Intelligence, in una sua ricerca (istogramma in alto a dx); la percentuale di residenze prevendute che sono in stallo potrebbe salire all’8% dall’attuale 4%, se dovesse verificarsi lo scenario negativo.

Non ci si deve quindi sorprendere che le materie prime stiano cadendo in modo deciso.

Per mettere le cose in prospettiva, il mercato immobiliare cinese è la più grande classe di asset al mondo, con un valore di mercato stimato di circa 55.000 miliardi di dollari (a dicembre 2021), più grande del mercato azionario statunitense.

Concludiamo parlando della grossa crisi che sta attraversando il nostro paese.

Il surplus commerciale dell’Italia è crollato nonostante la debolezza dell’euro; il dato a 12 mesi è sceso da 70 miliardi di dicembre 2021 a 10 anche a causa dell’aumento dei prezzi dell’energia.prezzi dell’energia

Nella mappa dell’autonomia energetica l’Italia è in ritardo rispetto agli altri Paesi dell’Unione europea; produce solo il 24% del proprio consumo interno lordo e si colloca al 24° posto tra i 27 membri dell’UE per quanto riguarda l’autosufficienza.

Il debito pubblico si è attestato a maggio a 2.8 miliardi di euro, sfiorando un livello record; il rapporto debito/PIL è superiore al 150%; l’Italia ospita quasi un quarto di tutto il debito dell’Eurozona e sta affrontando un’altra crisi politica.

Lo sbilancio della Banca d’Italia relativo al Target2 nei confronti dell’Europa ha raggiunto il record di 628 miliardi di euro, quasi il 30 del PIL italiano e questo ricordiamolo ancora una volta si aggiunge al rapporto tra debito e PIL, che è salito al 150%

La consolazione è che qualsiasi governo che insedierà a Roma un sufficiente potere di contrattazione con l’UE; visto il gigantesco debito che il nostro paese si porta dietro dietro, siamo troppo grandi per fallire.

Fundstore Team

Il nostro gruppo di lavoro. Pubblichiamo articoli inerenti il funzionamento e le novità di Fundstore e facciamo una selezione del materiale più interessante che riceviamo dalle società di gestione.

Investi con Fundstore

Grazie a Fundstore puoi investire in modo semplice, autonomo, veloce e a costo zero.