Analisi settimanale

Continua nei mercati la diatriba fra chi sostiene che ci sia una recessione in atto e chi invece sostiene il contrario.

Questa riflessione parte dal fatto che i principali indici azionari statunitensi hanno annullato gran parte delle perdite della settimana precedente grazie all’ottimismo sulla capacità della Fed di frenare l’inflazione senza far precipitare l’economia in una recessione.

Bisogna infatti dire che il settore di consumi discrezionali dell’informatica ha sovraperformato, ma per onestà dei fatti, il settore dei beni di pubblica utilità ha vissuto la situazione opposta.

L’ISM di giugno si posiziona poco sopra le stime di consensus ma indica anche un continuo rallentamento della crescita. I dati mostrano infatti che se è vero che sono stati aggiunti 372.000 posti di lavoro non agricoli, ben al di sopra del consensus di circa 270.000, le retribuzioni sono cresciute del 5,1% segnando la terza decelerazione mensile rispetto al recente picco di marzo.

Ad ogni modo lo scorso mercoledì i verbali della Fed hanno rafforzato le aspettative degli investitori per un rialzo consistente dei fondi: i titoli del Tesoro USA a 10 anni sono saliti a circa 3,10% nel fine settimana.

In Europa, i titoli azionari sono avanzati dopo 3 mesi consecutivi di perdite mentre la bilancia commerciale della Germania ha mostrato un deficit, il primo dal 1991, a causa del calo delle esportazioni.

Inaspettatamente Boris Johnson ha annunciato la sua intenzione di dimettersi dopo che più di 50 ministri e diversi membri del Gabinetto si sono dimessi in segno di protesta per la sua gestione di una serie di scandali che hanno scosso la sua amministrazione.

In Asia, le azioni giapponesi hanno guadagnato mentre i titoli cinesi sono scesi a causa dell’aumento dei casi di covid e delle elevate tensioni geopolitiche che hanno danneggiato il sentiment.

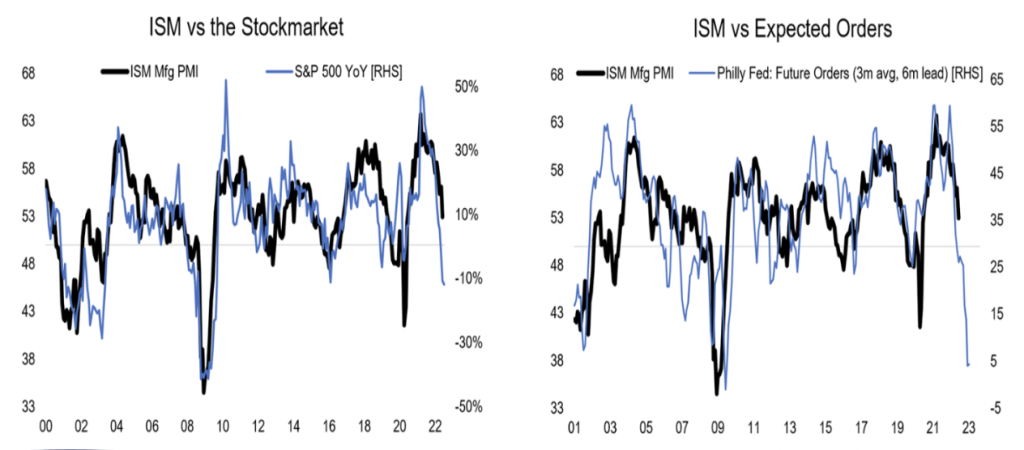

Guardando invece il movimento del mercato azionario rispetto al percorso del PMI, possiamo dire che lo S&P500 stia già prezzando il rischio di una recessione in una certa misura.

Il quadro però è piuttosto incompleto e dosa con cautela l’ottimismo.

L’ipotesi ottimistica guarda alla recessione come fosse già “prezzata”: in altre parole, poiché il rischio di una recessione è già un’idea abbastanza condivisa, è già inclusa nel prezzo.

Tuttavia questa visione non affronta l’entità o la durata della recessione. In altre parole, tutto ciò che possiamo dire è che il mercato azionario si sta comportando come se l’ISM stesse per scendere sotto 50.

Il punto di vista pessimistico/ribassista possiamo vederlo dal secondo grafico sopra mostrato; questo è uno dei pochi esempi di indicatori anticipatori che puntano a un calo più marcato di quello previsto (e che lascia ancora aperta la questione della durata).

In sostanza quindi il quadro generale vede un rischio di ulteriore ribasso (si tratta di un mercato bear, dopotutto), ma nel breve rimane valida l’ipotesi del rimbalzo.

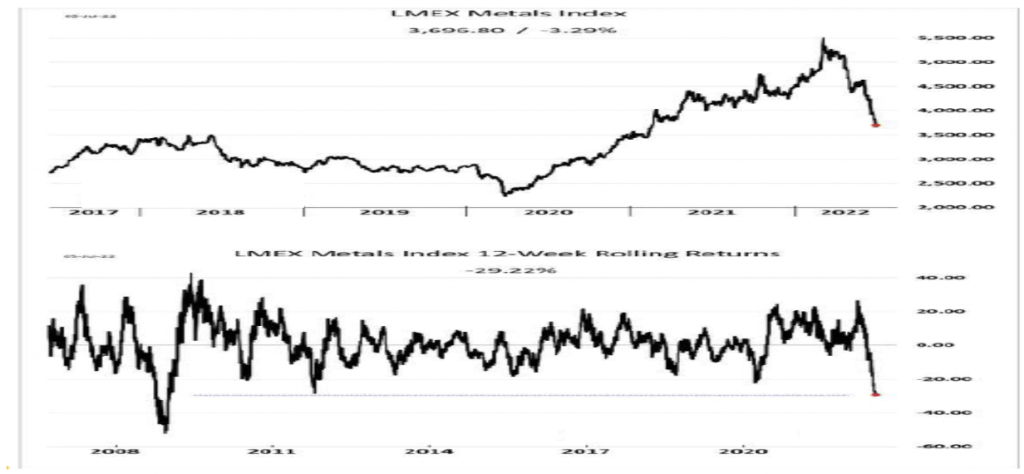

Cosa succede invece nel mercato delle materie prime?

Sono state le peggiori 12 settimane per i metalli industriali dalla crisi finanziaria, mentre aumentano i timori di recessione come possiamo vedere dal grafico sottostante.

Anche l’energia elettrica vive una profonda crisi. In particolare il mercato tedesco sta facendo scintille, ma anche in Francia i prezzi dell’elettricità stanno salendo alle stelle: la ragione principale dell’impennata è dovuta all’energia nucleare che non funziona a dovere.

In Germania le importazioni dalla Russia hanno raggiunto il massimo dal 2014 a causa dei prezzi più alti dell’energia; sono salite a 39 miliardi alla fine di aprile nonostante le sanzioni (quindi hanno contribuito a riempire il forziere di Putin).

Questa riflessione ci porta ad un’analisi molto negativa della situazione tedesca.

La Germania, potenza economica globale, è in declino e il suo surplus commerciale è scomparso; è stato -1 miliardo a maggio, il primo dato negativo dal 1991, a causa dei problemi energetici e della debolezza del settore manifatturiero.

Le previsioni di crescita sono già crollate a 1,7% da 4,5% dello scorso anno. Il pericolo di recessione sta diventando visibile anche sui mercati obbligazionari; i rendimenti dei bund tedeschi a 10 anni sono praticamente crollati da 1,9% a 1,2%.

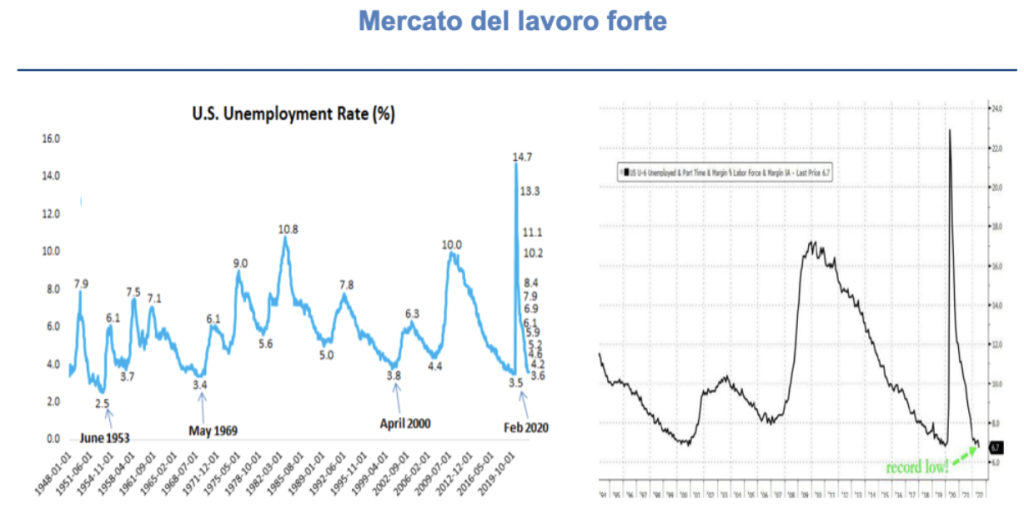

Vediamo ora qualche dato della situazione oltreoceano, concentrandoci sul mercato del lavoro USA.

I posti di lavoro negli Stati Uniti confermano il rialzo dei tassi Fed di 75 bps a luglio.

I posti di lavoro sono aumentati di 372k a giugno, rimanendo forti rispetto ai 384k del mese precedente e superando il consensus fermo a 265k; retribuzione oraria più forte del previsto al 5,1% a/a;

Possiamo dire che si tratta quasi del più grande recupero della storia nei posti di lavoro.

Il tasso di disoccupazione degli Stati Uniti rimane al 3,6%, il livello più basso dall’inizio della pandemia e solo 0,1% al di sopra del minimo a 50 anni che abbiamo visto nel febbraio 2020.

Il numero di posti di lavoro disponibili supera ancora di oltre 5 milioni il numero di disoccupati negli Stati Uniti, un’indicazione che la domanda di lavoro rimane superiore all’offerta; questo dovrebbe esercitare una continua pressione al rialzo sui salari nei prossimi mesi.

Dal grafico a destra possiamo vedere che il tasso di disoccupazione si è attestato come previsto al 3,6 % (invariato rispetto al mese scorso), ma molto più notevole ed inaspettato è stato il tasso di sottoccupazione che ha registrato il 6,7%, il numero più basso mai registrato nella storia.

Fundstore Team

Il nostro gruppo di lavoro. Pubblichiamo articoli inerenti il funzionamento e le novità di Fundstore e facciamo una selezione del materiale più interessante che riceviamo dalle società di gestione.

Investi con Fundstore

Grazie a Fundstore puoi investire in modo semplice, autonomo, veloce e a costo zero.

Informativa Privacy