Analisi settimanale

Questa settimana nella consueta analisi di mercato settimanale a cura di Marco Bernardeschi, “The Wolf chart pack” , i primi protagonisti delle riflessioni sono la strana coppia Biden/ Powell che ha portato gli indici americani in profondo rosso e in effetti il rialzo dei tassi più aggressivo della fed dal 1994.

Parliamo infatti di una situazione di timore costante di recessione e di indici in forte ulteriore ribasso per la seconda settimana consecutiva. L’indice standard & poor’s 500 ha registrato il peggior calo settimanale dal marzo 2020.

Vediamo insieme alcuni grafici e possibili cause di questo DrawDown

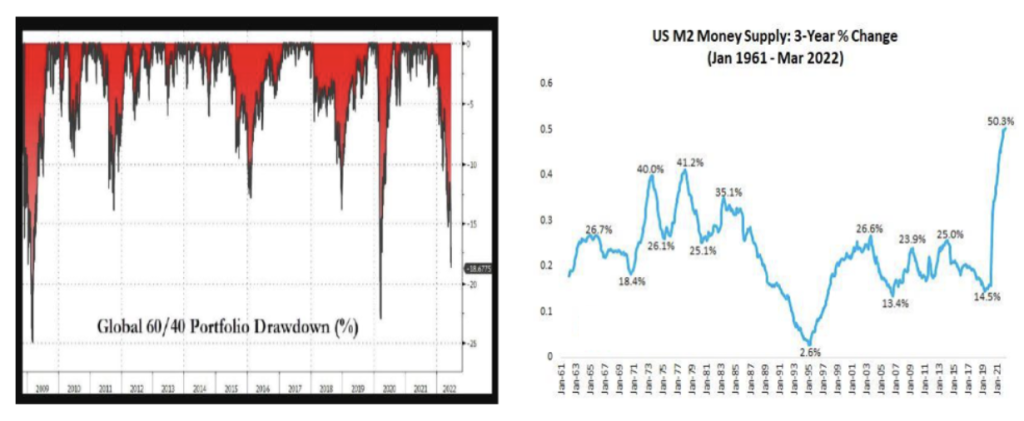

La diversificazione in senso tradizionale è difficile, se non impossibile, da raggiungere durante la stagflazione. Il portafoglio globale 60/40 (azioni/obbligazioni) è sceso di quasi il 20% dai suoi massimi storici, con un contributo quasi equamente distribuito tra azioni e obbligazioni.

Una delle principali cause è l’inflazione. Come dice Milton Friedman: “L’inflazione è sempre e ovunque un fenomeno monetario, nel senso che può essere prodotta solo da un più rapido aumento della quantità di moneta rispetto alla produttività”.

L’enorme aumento dell’offerta di moneta statunitense negli ultimi 3 anni non viene mai messa in discussione quando si tratta di spiegare l’impennata dell’inflazione.

I titoli azionari sono ora in un profondo territorio di ipervenduto come si vede dal grafico a sinistra: parliamo quasi di record ed il Bull & Bear indicator, pubblicato da bank of America è incredibilmente a 0.

Parlando invece della decisione della Fed, si può affermare quanto sia effettivamente pesante: un aumento di 75 pb (che era previsto dopo la pubblicazione dell’ultimo dato sull’inflazione) con un solo membro che ha votato per un rialzo di 50 pb (Esther George).

Il mercato si aspetta ora il 90% di possibilità di un rialzo di 75 pb alla prossima riunione (luglio)

C’è stato anche un vero cambiamento di linguaggio da parte degli addetti ai lavori. Ora la promessa è quella di essere “fermamente impegnati a portare l’inflazione al 2%, mentre prima si diceva “ci si aspettava di portare l’inflazione al 2%.

La Fed sta segnalando al mercato che il suo obiettivo è di essere 100 pb al di sopra del livello “neutrale” nei prossimi 2 anni, un segnale di stretta monetaria molto serio

Durante la conferenza, Powell ha dichiarato che sono possibili ulteriori sorprese (al rialzo) sull’inflazione. Ha aperto la porta a un ulteriore inasprimento a 75 pb. 16 membri della Fed vedono un rischio di rialzo per le loro proiezioni sull’inflazione.

Alcuni aspetti positivi: la decisione della Fed è stata ben annunciata e la Banca Centrale sta ripristinando la sua credibilità nei confronti dei mercati, il punto di picco dei tassi rimane invariato al 3,8% (si temeva che potesse essere aumentato fino al 4,8%).

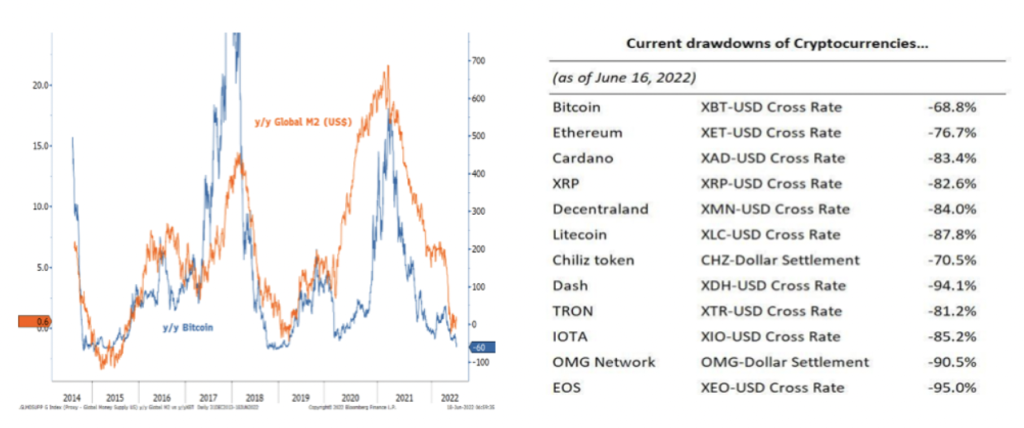

Per quanto riguarda invece le criptovalute, si parla di cripto disastri. I drawdown vanno dal 70 al 100%.

E’ stata la peggior settimana per il bitcoin da marzo 2020 (-30%), ma l’Ethereum ha fatto peggio, perdendo 35 punti solo nella settimana scorsa.

Sembra che anche le cripto seguano un copione già scritto, seguendo l’andamento della massa monetaria. Si tratta di un vero e proprio momento di tempi duri finché le banche centrali non allenteranno di nuovo.

Concludiamo dicendo che l’ambiente macro ribassista ha trascinato la maggior parte dei mercati delle materie prime giù questo mese; non dimentichiamoci che in un severo bear market le correlazioni tendono ad uno.

Inoltre lo scenario macroeconomico per il petrolio e le altre materie prime industriali è ribassista dalla seconda settimana di gennaio del 2022 e successivamente è peggiorato ancora di più; in effetti l’analisi dei cicli economici e dei bear market ci fornisce un quadro non terribile per le commodities in questo momento e l’analisi del rapporto copper/gold lo conferma.

Una tendenza al rialzo della relazione rame/oro è una caratteristica della fase di boom e una tendenza al ribasso è una caratteristica della fase di sgonfiamento del ciclo guidato dall’inflazione monetaria; dato che l’economia statunitense è certamente entrata nella fase di arresto del ciclo all’inizio di quest’anno, il rapporto rame/oro sta seguendo un andamento prevedibile.

Nello stesso periodo però la curva dei futures sul petrolio ha indicato una sempre più grave scarsità della materia prima fisica a causa dei conflitti geopolitici; più in generale la situazione può essere estesa a tutte le commodities ad uso industriale e questo dipende principalmente dalla transizione verso l’energia pulita attuata attraverso divieti e vincoli verso quella tradizionale senza considerare le conseguenze. Ne è scaturita una battaglia tra una situazione di offerta a breve termine rialzista (per il prezzo) e una situazione economica generale ribassista.

La battaglia continua, in quanto raramente nella storia la situazione dell’offerta è stata più rialzista e raramente il contesto macroeconomico è stato più ribassista per i prezzi.

Fundstore Team

Il nostro gruppo di lavoro. Pubblichiamo articoli inerenti il funzionamento e le novità di Fundstore e facciamo una selezione del materiale più interessante che riceviamo dalle società di gestione.

Investi con Fundstore

Grazie a Fundstore puoi investire in modo semplice, autonomo, veloce e a costo zero.

Informativa Privacy